阿里巴巴集团旗下蚂蚁金服正式宣布,其推出的个人信用评分产品——芝麻信用分,开始面向部分用户进行公测。这标志着中国首个基于互联网大数据、面向个人用户的信用评分体系正式进入公众视野,或将深刻改变传统信用服务模式,开启个人信用评价与应用的数字化新篇章。

一、芝麻信用分:是什么与如何运作

芝麻信用分是蚂蚁金服基于阿里巴巴生态系统内海量、多元的用户行为数据,通过云计算和机器学习技术,构建的一套个人信用评估体系。其数据来源广泛,涵盖用户的网购习惯、支付行为、理财偏好、社交关系网络、乃至水电煤缴费记录等。与传统的央行征信系统主要依赖信贷记录不同,芝麻信用分试图描绘一个更立体、更动态的个人信用画像。分数区间设定在350分至950分之间,分数越高代表信用水平越好。

二、公测初探:应用场景的无限想象

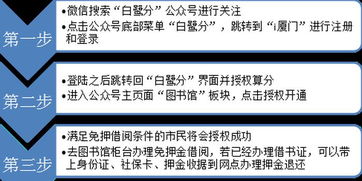

目前,芝麻信用分已开始在部分生活场景中试水应用。例如,在租车、酒店住宿等领域,高分用户有机会享受免押金服务;在消费金融方面,信用分可能成为快速获得小额信贷的参考依据;甚至在社交、婚恋平台上,信用分也可能作为一种新型的“社交名片”。这预示着,一个良好的个人信用,未来可能像身份证一样,成为享受便捷生活服务的重要通行证。其核心逻辑是:让信用等于财富,让失信者寸步难行。

三、深远影响:重塑社会信用服务体系

芝麻信用分的面世,其意义远不止于一个评分产品。它填补了传统征信系统在覆盖人群(尤其是无信贷记录的年轻人、小微企业主)和应用场景上的空白,推动了中国社会信用体系建设的多元化。它依托于日常行为数据,使得信用评价更加实时、生动,有助于培养公众的信用意识。它作为“互联网+信用”的先行者,为未来信用数据与其他行业(如共享经济、政务服务)的深度融合提供了范本,有望催生一系列以信用为基础的创新商业模式。

四、挑战与展望:数据隐私与公平性的平衡之道

在拥抱便利的芝麻信用分也面临诸多挑战与争议。最核心的关切在于数据安全与用户隐私保护。如何确保海量个人信息在收集、处理、使用过程中的合法合规与安全,是企业必须坚守的底线。评分模型的科学性、公正性与透明度也备受关注,需避免因数据偏差或算法“黑箱”导致的不公。芝麻信用分乃至整个行业的发展,需要在技术创新、商业应用与隐私权保护、社会公平之间找到最佳平衡点。

阿里芝麻信用分的公测,吹响了个人信用价值全面觉醒的号角。它不仅是金融科技领域的一次重要创新,更是对社会运行规则的一次温和重构。当点滴行为汇聚成信用财富,我们正步入一个“信用即生活”的新时代。其最终的成功,将取决于它能否在提供便捷、激励守信的赢得公众对数据权力让渡的信任,并推动形成一个更诚信、更高效的社会环境。信用服务的蓝海,已然波澜初兴。