随着马云携支付宝正式杀入住房租赁市场,“免押金租房”迅速成为热议焦点。这场以“信用”为核心的租赁服务变革,究竟是租房族的福音,还是暗藏风险的噱头?我们不妨深入探究其背后的逻辑与影响。

一、模式解析:如何实现“信用免押”?

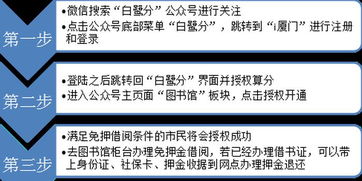

支付宝的免押金租房并非凭空而来,其核心依托于成熟的“芝麻信用”体系。流程大致如下:

- 信用授权:租户授权平台查看自己的芝麻信用分。通常,分数达到一定标准(如650分以上)即可获得免押金资格。

- 房源筛选:平台接入经过筛选的合规房源,包括品牌公寓、机构托管房源等,确保信息真实。

- 签约支付:租户与房东通过支付宝平台签订电子合同,并按月支付租金,无需一次性支付大额押金。

- 信用约束:整个租赁行为与信用记录挂钩。若租户违约(如损坏房屋、拖欠租金),将直接影响其芝麻信用分,进而影响其未来的金融服务、生活便利等。

二、优势与吸引力:为何说它“靠谱”?

- 大幅降低租房门槛:对于刚步入社会的年轻人或资金流动性紧张的人群,动辄数千甚至上万的押金是一笔沉重负担。免押金模式能有效缓解他们的经济压力。

- 激励守信行为:将租房行为纳入社会信用体系,鼓励租户和房东都更加注重契约精神,有助于净化租赁市场环境。

- 流程透明便捷:线上看房、电子签约、在线支付,简化了传统租房繁琐的中介流程,提升了效率。

- 平台背书与保障:支付宝作为大型平台,对接入的房源有一定审核,相比个人房东直租或小型中介,可能提供更规范的合同和纠纷处理机制。

三、潜在挑战与风险:靠谱背后的“问号”

- 信用体系的覆盖与公平性:免押金服务高度依赖“芝麻信用分”。对于信用记录短、数据少(如刚毕业学生)或较少使用支付宝相关服务的群体,可能难以获得高分,从而被排除在此项便利之外,形成新的“数字鸿沟”。

- 房源数量与质量瓶颈:目前该模式主要集中于与大型公寓运营商合作,在个人房东房源市场渗透有限。房源总量、地段选择能否满足庞大需求,仍是考验。

- 纠纷处理与责任界定:当发生房屋损坏、提前退租等纠纷时,平台如何公正、高效地裁定责任?信用扣分能否完全弥补房东的实际损失?这些细则仍需完善。

- 数据安全与隐私顾虑:租房涉及大量个人敏感信息(身份、职业、行踪等)。平台如何确保数据安全,防止信息滥用,是用户普遍关心的问题。

- 对租赁市场价格的潜在影响:长期看,若模式普及,省下的押金成本是否会部分转移至月租金中?这需要市场检验。

四、未来展望:一场深刻的“信任经济”实验

支付宝免押金租房,本质上是一场将个人信用资产化的社会实验。它试图用“信用记录”替代“资金质押”,重构租赁市场的信任基础。其长期可靠性取决于几个关键因素:

- 信用体系的不断完善:评分模型需更科学、包容,并探索与其他社会信用信息的联动。

- 法律法规的配套支持:需要明确电子合同的法律效力,以及平台在租赁关系中的法律地位和责任。

- 市场主体的广泛参与:吸引更多房东、中介机构合规入驻,丰富房源供给。

- 消费者权益保护的强化:建立清晰、公平的争端解决机制。

结论

支付宝免押金租房是一项具有创新性和积极意义的尝试,对于信用良好的租户和寻求稳定客源的合规房东而言,它提供了一个更便捷、成本更低的选项,其“靠谱”程度在合作规范的公寓房源中相对较高。它并非万能钥匙,其成功有赖于信用体系的深度、市场规则的健全以及整个社会契约精神的提升。对于租房者来说,在享受便利的也应仔细阅读条款,维护自身信用,并理性看待其当前的适用范围与局限性。这场由科技巨头推动的变革,最终能否真正让租房市场变得更美好,时间将给出最公正的答案。